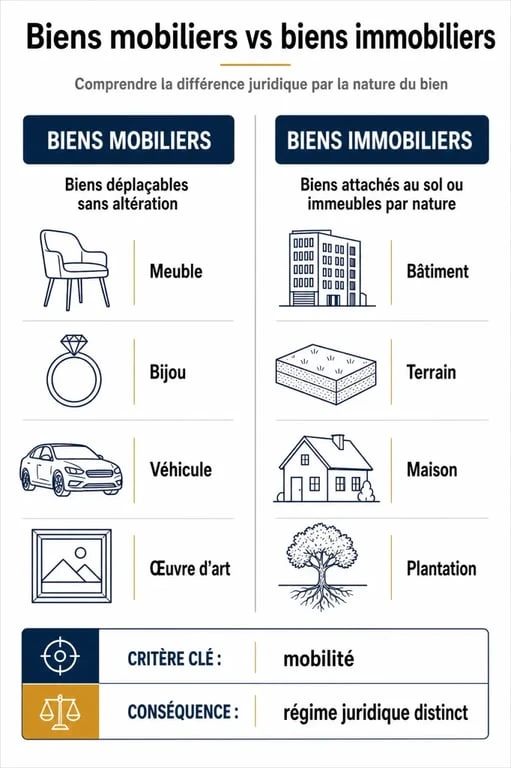

La distinction entre un bien mobilier et un bien immobilier semble relever du simple bon sens. Ce qui bouge est un meuble, ce qui est ancré au sol est un immeuble. Pourtant, derrière cette apparente simplicité se cache une architecture juridique précise définie par le Code civil depuis 1804. Déterminer si un actif appartient à l’une ou l’autre catégorie n’est pas qu’une affaire de sémantique. C’est un enjeu stratégique lors d’une vente, d’une succession ou de la souscription d’un contrat d’assurance, car les règles de preuve, les modalités de transfert et la taxation diffèrent radicalement.

Les piliers juridiques : la classification du Code civil

Pour naviguer dans le patrimoine français, il faut se référer aux articles 516 et suivants du Code civil. La loi sépare les biens en deux grandes familles, tout en introduisant des nuances qui transforment parfois des objets mobiles en éléments immobiliers par effet juridique.

Le bien immobilier : au-delà des murs

On distingue trois types d’immeubles. Les immeubles par nature sont les plus évidents : le sol, les bâtiments, les arbres tant qu’ils sont en terre, et les récoltes non encore cueillies. Dès qu’une construction est fixée de manière durable, elle entre dans cette catégorie.

Viennent ensuite les immeubles par destination. C’est ici que la frontière se trouble. Il s’agit de biens meubles que la loi considère comme immobiliers car ils sont indispensables à l’exploitation d’un fonds, comme le bétail d’une ferme, ou parce qu’ils sont attachés à perpétuelle demeure. Si vous retirez un miroir scellé dans le plâtre et que cela dégrade le mur, ce miroir est juridiquement un immeuble.

Enfin, les immeubles par l’objet concernent des droits abstraits, comme l’usufruit d’une maison ou une hypothèque. Bien que dématérialisés, ces droits suivent le régime juridique de l’immobilier.

Le bien mobilier : la catégorie par défaut

Est meuble tout ce qui ne répond pas à la définition d’un immeuble. On y trouve les meubles par nature, c’est-à-dire les corps qui peuvent se transporter d’un lieu à un autre, qu’ils se meuvent par eux-mêmes comme les animaux ou par une force étrangère comme les objets inanimés. Les voitures, les bijoux, le mobilier de salon ou les appareils électroménagers non encastrés en sont les exemples types.

Il existe aussi les meubles par détermination de la loi. Cette catégorie regroupe les parts sociales, les actions d’entreprises, les obligations ou les droits de propriété intellectuelle. Même si ces actifs sont liés à des sociétés possédant des immeubles, les titres eux-mêmes restent des biens mobiliers.

L’enjeu de la vente : optimiser les frais de notaire

Lors d’une transaction immobilière, la répartition entre le prix de la pierre et la valeur des meubles présents dans le logement est un levier d’optimisation. Les droits de mutation, souvent appelés frais de notaire, sont calculés uniquement sur la valeur immobilière.

Pour qu’un équipement soit déduit du prix de vente net vendeur, il doit conserver son caractère mobilier. Prenons l’exemple d’une cuisine équipée : si les éléments sont simplement vissés et peuvent être retirés sans endommager le bâti, ils peuvent être listés séparément. En isolant une valeur de 15 000 € de meubles dans une vente à 300 000 €, l’acquéreur économise environ 1 200 € de taxes. C’est une stratégie légale, à condition de justifier la valeur réelle des biens par des factures et de ne pas inclure des éléments immobiliers par destination, comme des radiateurs ou des volets, qui font corps avec l’immeuble.

Classification des équipements fréquents

| Équipement | Classification | Condition de distinction |

|---|---|---|

| Cuisine aménagée | Mobilier | Démontable sans bris du support. |

| Radiateurs électriques | Immobilier | Immeubles par destination. |

| Cheminée | Immobilier | Indissociable de la structure. |

| Électroménager pose libre | Mobilier | Réfrigérateur, lave-linge. |

| Stores extérieurs | Immobilier | Fixés à la façade de façon permanente. |

Conséquences pratiques : assurance, succession et garanties

La nature du bien modifie la manière dont il est protégé et transmis. Les procédures administratives et les garanties légales ne sont pas interchangeables.

La protection par l’assurance

Votre contrat multirisque habitation distingue le « bâti » (immobilier) du « contenu » (mobilier). En cas de sinistre, l’indemnisation se base sur des plafonds différents. Il est nécessaire de réévaluer régulièrement la valeur de votre patrimoine mobilier. Un piano, une collection de tableaux ou du mobilier design peuvent dépasser les plafonds standards. Si ces objets sont considérés comme meubles, ils doivent être déclarés spécifiquement pour bénéficier d’une garantie en valeur à neuf ou d’une extension pour objets de valeur.

La transmission et les droits de succession

En matière de succession, les biens mobiliers bénéficient d’une souplesse administrative. Pour les meubles meublants, l’administration fiscale autorise souvent un forfait de 5 % de la valeur totale de l’actif successoral. Si la valeur réelle est inférieure, les héritiers ont intérêt à faire réaliser un inventaire par un commissaire-priseur pour réduire l’assiette taxable. À l’inverse, la transmission d’un bien immobilier impose l’intervention d’un notaire pour la publication au service de la publicité foncière, générant des coûts fixes plus élevés.

Les sûretés et garanties de prêt

Si vous souhaitez emprunter, la banque adapte ses garanties selon la nature de l’actif. Un bien immobilier fait l’objet d’une hypothèque ou d’un privilège de prêteur de deniers, permettant à la banque de saisir le bien en cas d’impayé. Pour un bien mobilier, comme une voiture ou des titres financiers, on parle de gage ou de nantissement. Le régime du gage a été simplifié, permettant parfois au débiteur de conserver l’usage du bien tout en le donnant en garantie.

Les erreurs classiques à éviter

La confusion entre les deux catégories peut mener à des redressements fiscaux ou à des litiges lors de la remise des clés. La vigilance est requise sur certains points.

Le piège des « meubles par destination »

Beaucoup de vendeurs tentent de gonfler la liste du mobilier pour réduire les frais de notaire de l’acheteur. Inclure des éléments qui sont en réalité des immeubles par destination, comme des volets, une porte d’entrée ou une chaudière, est considéré comme une fraude fiscale. L’administration peut requalifier la vente et exiger le paiement des droits de mutation manquants, assortis de pénalités. La règle est simple : si l’objet est scellé en plâtre, à chaux ou à ciment, il est immobilier.

Le cas des piscines et abris de jardin

Une piscine hors-sol, simplement posée, est un bien mobilier. En revanche, dès qu’elle nécessite des travaux de terrassement ou qu’elle ne peut être déplacée sans être détruite, elle devient immobilière, ce qui impacte la taxe foncière. De même, un abri de jardin de plus de 5 m² fixé sur une dalle béton est une construction immobilière soumise à la taxe d’aménagement, contrairement à un coffre de rangement mobile.

Pour sécuriser vos démarches, vérifiez toujours les fixations : si un tournevis est nécessaire, demandez-vous si le support sera dégradé. Conservez les factures d’achat du mobilier pour justifier sa valeur auprès du fisc et de l’assureur. Enfin, consultez un notaire avant de signer un compromis pour valider la liste des meubles déductibles.

En définitive, la distinction entre bien mobilier et immobilier repose sur un équilibre entre la réalité physique de l’objet et l’intention que lui prête la loi. Que ce soit pour protéger vos actifs contre les aléas ou pour optimiser le coût d’une acquisition, cette classification est le socle d’une gestion patrimoniale rigoureuse.

- Où acheter des valises pas cher : comparer les sites, les prix et les bons critères - 13 juillet 2026

- 7 paysages de Sicile à voir entre l’Etna, les criques turquoise et les villages perchés - 13 juillet 2026

- Indice de confiance, prix au m² et net vendeur : ce que donne une estimation MeilleursAgents - 13 juillet 2026

Articles qui pourraient vous intéresser :

Reprise de logement par le propriétaire : quels sont vos droits, les délais légaux et les recours possibles ?

Reprise de logement par le propriétaire : quels sont vos droits, les délais légaux et les recours possibles ?

4 alternatives au prêt relais pour sécuriser votre transition immobilière

4 alternatives au prêt relais pour sécuriser votre transition immobilière

Prêt relais : 80% de la valeur estimée et 3 critères pour choisir la banque la plus flexible

Prêt relais : 80% de la valeur estimée et 3 critères pour choisir la banque la plus flexible

Frais de notaire pour un garage : calcul, plafond de 10 % et astuces pour réduire la note

Frais de notaire pour un garage : calcul, plafond de 10 % et astuces pour réduire la note