Vente de résidence principale : conditions d’exonération et risques fiscaux

La vente de la résidence principale reste l’un des rares avantages fiscaux préservés en France. Contrairement aux résidences secondaires ou aux investissements locatifs, le gain réalisé lors de la cession de votre logement habituel échappe, en principe, à l’impôt sur la plus-value. Derrière cette apparente simplicité, des critères d’éligibilité stricts et des évolutions législatives imposent une vigilance accrue. Pour sécuriser votre transaction, il est nécessaire de maîtriser la définition fiscale de l’occupation effective et les délais à respecter.

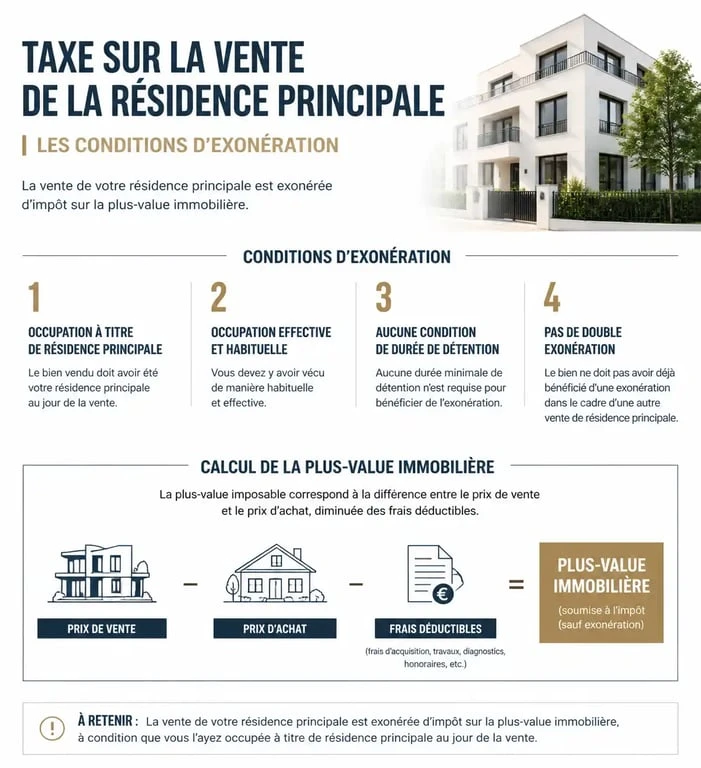

Le principe d’exonération sur la résidence principale

L’administration fiscale définit la résidence principale comme le logement où le contribuable réside habituellement et effectivement la majeure partie de l’année. Ce lieu constitue le centre de ses intérêts matériels et professionnels. Si le bien répond à ce critère au jour de la vente, la plus-value réalisée — la différence entre le prix de vente et le prix d’achat — est totalement exonérée d’impôt sur le revenu et de prélèvements sociaux.

La réalité de l’occupation effective

Déclarer un logement comme résidence principale ne suffit pas à garantir l’avantage fiscal. L’occupation doit être réelle. En cas de contrôle, le fisc vérifie la cohérence de vos déclarations via vos factures d’énergie, vos avis d’imposition ou vos relevés bancaires. Une occupation de complaisance, limitée à quelques semaines avant la mise en vente, est systématiquement requalifiée par les services fiscaux, ce qui entraîne un redressement basé sur le régime des résidences secondaires.

Le délai de vente après le départ

L’exonération reste acquise si le logement était votre résidence principale au moment de la mise en vente, à condition que la cession intervienne dans un délai normal. L’administration accorde généralement un délai d’un an pour finaliser la transaction. Si le bien reste inoccupé trop longtemps ou s’il est mis en location entre votre départ et la signature de l’acte authentique, le bénéfice de l’exonération peut être remis en cause. La preuve de la mise en vente, via un mandat d’agence ou des annonces, est indispensable pour justifier votre bonne foi dès le départ du logement.

Calcul de la plus-value en cas de taxation

Si votre bien ne remplit pas les critères de la résidence principale, il tombe sous le régime de droit commun de la plus-value immobilière. Il est alors crucial de calculer la base imposable pour anticiper le coût fiscal. La plus-value brute correspond à la différence entre le prix de vente corrigé et le prix d’acquisition corrigé.

La vente marque souvent une étape charnière pour votre patrimoine, cristallisant une valeur accumulée sur plusieurs années. À cet instant, la documentation de vos travaux passés devient votre meilleure protection fiscale. Chaque facture d’artisan conservée depuis dix ans agit comme un bouclier contre l’imposition. Ce basculement entre valeur d’usage et valeur comptable exige une rigueur administrative souvent négligée, mais déterminante pour optimiser le net vendeur.

Frais déductibles et forfaits applicables

Pour réduire la plus-value imposable, vous pouvez majorer le prix d’achat. Si vous ne disposez pas des justificatifs des frais d’acquisition, comme les frais de notaire, vous pouvez appliquer un forfait de 7,5 %. Pour les travaux de construction, d’agrandissement ou de rénovation, si vous détenez le bien depuis plus de cinq ans, vous pouvez opter pour un forfait de 15 % du prix d’achat sans fournir de justificatifs. Si vos factures réelles dépassent ce montant, il est préférable de choisir les frais réels.

| Élément de calcul | Option Forfaitaire | Option Frais Réels |

|---|---|---|

| Frais d’acquisition | 7,5 % du prix d’achat | Montant réel (notaire, droits) |

| Travaux (détention > 5 ans) | 15 % du prix d’achat | Total des factures d’artisans |

| Frais de cession | Non applicable | Diagnostics, mainlevée d’hypothèque |

Exceptions et situations particulières

Certains imprévus obligent à quitter sa résidence principale avant la vente. Le législateur a prévu des dispositifs pour protéger les vendeurs dans des situations spécifiques.

Séparation, divorce et rupture de PACS

En cas de séparation, l’un des conjoints quitte souvent le domicile avant la signature de la vente. Normalement, le départ entraîne la perte de l’exonération. Toutefois, une tolérance fiscale maintient cet avantage pour les deux ex-conjoints, même si l’un réside ailleurs, à condition que le logement constituait leur résidence principale au moment de la séparation et que la vente intervienne dans un délai normal, généralement fixé à un an.

Entrée en établissement spécialisé

Les personnes âgées ou handicapées rejoignant un EHPAD bénéficient d’une protection spécifique. Elles conservent l’exonération de plus-value si la vente intervient dans les deux ans suivant leur entrée en établissement. Le logement doit être resté libre de toute occupation et le revenu fiscal de référence du vendeur ne doit pas dépasser certains plafonds de ressources.

La lutte contre la spéculation

Le débat public remet en question l’exonération totale en cas de détention très courte. L’objectif est de contrer les opérations spéculatives où des acquéreurs rénovent sommairement un bien pour le revendre rapidement avec un profit. Bien qu’aucune loi n’impose encore une durée de détention minimale, l’administration fiscale multiplie les contrôles sur les ventes intervenant moins de 24 mois après l’achat pour vérifier la réalité de la résidence principale.

Démarches et rôle du notaire

Lors de la vente, le notaire garantit la conformité fiscale de l’opération. Il agit en tant que conseil et collecteur d’impôts pour l’État. Il rédige la déclaration de plus-value immobilière, formulaire 2048-IMM, si le bien est taxable.

Justification de l’exonération

Le notaire vous demandera une déclaration sur l’honneur attestant que le logement constitue votre résidence principale. Il peut exiger des pièces justificatives en cas de doute. La transparence est indispensable, car une fausse déclaration expose à des pénalités de 40 % à 80 % pour manœuvre frauduleuse. Si l’exonération s’applique, aucune taxe n’est prélevée sur le prix de vente.

Zones tendues et délais de vente

Dans les zones où le marché est saturé, les délais de vente sont courts. L’administration fiscale se montre alors vigilante : si un bien met plus de six mois à se vendre dans un secteur très demandé, elle peut contester le prix ou la réalité de l’occupation. À l’inverse, dans les zones rurales, un délai supérieur à un an est plus facilement justifié si le propriétaire prouve qu’il a ajusté son prix pour s’adapter au marché.

Si l’exonération reste la norme, elle n’est pas un droit inconditionnel. La clé d’une vente sereine réside dans la preuve de l’occupation réelle jusqu’au terme de la transaction et dans la conservation méticuleuse des documents relatifs au bien. Face à la pression budgétaire, l’État pourrait durcir les conditions d’accès à ce régime, rendant la traçabilité de votre résidence plus importante que jamais.

- Aménager une salle de réception pour un mariage chez soi : 1 m², zones claires et plan B - 25 juillet 2026

- Calanques de Marseille : comment circuler en voiture et respecter les accès réglementés - 25 juillet 2026

- Pavés autobloquants : guide technique pour choisir l’épaisseur et réussir la pose - 25 juillet 2026

Articles qui pourraient vous intéresser :

Séparation hors mariage : comment gérer votre maison et sortir de l’indivision ?

Séparation hors mariage : comment gérer votre maison et sortir de l’indivision ?

Crédit immobilier en indivision : comment récupérer les sommes payées seul ?

Crédit immobilier en indivision : comment récupérer les sommes payées seul ?

LMNP : Quelle forme juridique choisir pour protéger et transmettre votre patrimoine ?

LMNP : Quelle forme juridique choisir pour protéger et transmettre votre patrimoine ?

Podcast immobilier : 5 formats pour booster vos investissements et votre expertise

Podcast immobilier : 5 formats pour booster vos investissements et votre expertise