LMNP : Quelle forme juridique choisir pour protéger et transmettre votre patrimoine ?

Se lancer dans la location meublée non professionnelle (LMNP) exige plus qu’un simple investissement immobilier. Au-delà de la mise en ligne d’une annonce, la question de la forme juridique est déterminante. Ce choix structure votre responsabilité, influence votre fiscalité et définit les modalités de transmission de votre patrimoine à vos proches.

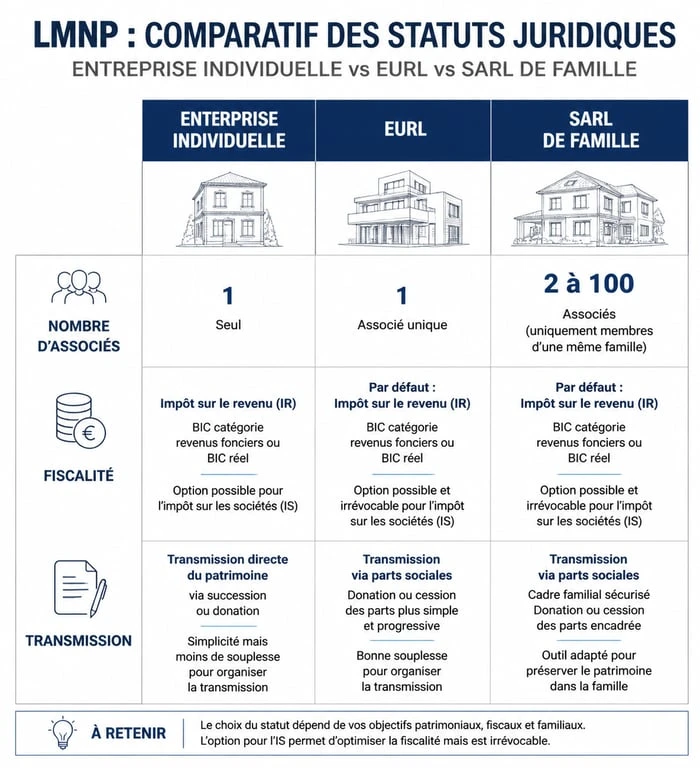

L’Entreprise Individuelle (EI) : la solution pour l’investisseur solo

La majorité des investisseurs en LMNP exercent en nom propre. C’est la configuration la plus simple, attribuée par l’administration fiscale lors de la déclaration de début d’activité. Depuis la réforme de 2022, l’Entreprise Individuelle (EI) assure une protection automatique de votre patrimoine personnel.

Simplicité administrative et fiscale

L’EI privilégie la fluidité. Aucun statut n’est à rédiger, aucune annonce légale n’est requise et les frais de création sont inexistants. Fiscalement, les revenus locatifs intègrent la catégorie des Bénéfices Industriels et Commerciaux (BIC) de votre foyer fiscal. Vous conservez la maîtrise totale du bien tout en utilisant le régime réel simplifié, qui permet de déduire vos charges et de pratiquer l’amortissement comptable.

Une protection du patrimoine intégrée

La séparation des patrimoines est désormais de plein droit. Seuls les biens utiles à votre activité professionnelle, comme le logement loué ou le compte bancaire dédié, peuvent être saisis par des créanciers professionnels. Vos biens personnels, tels que votre résidence principale ou vos comptes privés, sont protégés sans déclaration d’affectation spécifique.

Passer en société : EURL et SARL de famille pour s’associer

Si l’investissement en nom propre est la norme, le recours à une structure sociétale devient pertinent pour s’associer ou préparer une transmission complexe. Cependant, toutes les sociétés ne s’adaptent pas au LMNP.

L’EURL : l’alternative pour l’investisseur unique

L’Entreprise Unipersonnelle à Responsabilité Limitée (EURL) permet de loger le bien dans une personne morale distincte. Bien que plus exigeante administrativement avec la rédaction de statuts et le dépôt des comptes annuels, l’EURL offre une flexibilité accrue pour la revente de parts ou l’intégration future d’associés. Elle permet d’opter pour l’impôt sur les sociétés (IS), bien que l’impôt sur le revenu (IR) reste souvent privilégié pour conserver le régime des plus-values des particuliers.

La SARL de famille : l’outil de l’investissement collectif

Pour investir à plusieurs, la SARL de famille est l’option privilégiée. Elle permet aux membres d’une même famille (parents, enfants, conjoints) d’exercer une activité de location meublée tout en restant soumis à l’impôt sur le revenu. C’est une exception notable, car une SARL classique est normalement assujettie à l’IS, ce qui annulerait les avantages fiscaux du LMNP.

L’avantage majeur réside dans la gestion du déficit. Si l’activité génère un déficit grâce aux amortissements, celui-ci est réparti entre les associés au prorata de leurs parts, réduisant ainsi l’imposition globale de chaque foyer fiscal.

Le cas particulier de la SCI

La Société Civile Immobilière (SCI) est souvent inadaptée au LMNP. Par nature civile, elle devient commercialement imposable à l’IS si elle pratique la location meublée de manière habituelle. Vous perdez alors le bénéfice du statut LMNP et le régime des plus-values des particuliers. Pour conserver l’avantage fiscal, la part des revenus meublés ne doit pas dépasser 10 % du chiffre d’affaires total de la société.

Le choix de la structure face au cycle de vie de l’investissement

Choisir sa forme juridique demande d’anticiper la trajectoire du bien, de l’acquisition à la transmission. Votre patrimoine doit être envisagé comme un élément en mouvement, et non comme un bloc statique.

Une EI offre une trajectoire agile, idéale pour un premier achat. Une SARL de famille crée une structure plus stable, capable d’intégrer de nouveaux acteurs comme vos enfants sans dévier de l’objectif de conservation patrimoniale. La structure juridique est le moteur qui maintient votre investissement dans une zone de rentabilité et de sécurité, évitant une fiscalité excessive ou des conflits d’indivision lors d’une succession.

| Critère | Entreprise Individuelle (EI) | SARL de famille | EURL |

|---|---|---|---|

| Nombre d’associés | 1 seul | Minimum 2 (même famille) | 1 seul |

| Formalités | Très simples | Lourdes (Statuts, RCS) | Lourdes (Statuts, RCS) |

| Fiscalité par défaut | IR (BIC) | IR (option possible) | IR (BIC) |

| Transmission | Donation du bien | Cession de parts sociales | Cession de parts sociales |

Démarches administratives : de l’immatriculation à la gestion

Une fois la forme juridique validée, vous devez agir rapidement. Tout loueur en meublé doit déclarer son activité pour exister légalement.

La déclaration de début d’activité

Vous disposez d’un délai de 15 jours suivant le début de la location pour déclarer votre activité. Cette démarche s’effectue sur le Guichet des formalités des entreprises (INPI). Cette étape est indispensable pour obtenir votre numéro SIRET, nécessaire à vos échanges avec l’administration fiscale.

L’obtention du SIRET et les obligations comptables

Le SIRET confirme votre inscription au Registre National des Entreprises. En LMNP, vous êtes considéré comme un entrepreneur. Si vous optez pour le régime réel, vous devrez tenir une comptabilité rigoureuse, incluant un bilan et une liasse fiscale annuelle. L’accompagnement par un expert-comptable spécialisé est recommandé pour sécuriser vos déclarations et optimiser les tableaux d’amortissement, piliers de votre rentabilité fiscale.

Le choix de la forme juridique LMNP dépend de votre besoin d’isolement ou d’association. L’EI reste la solution de simplicité pour l’investisseur solo, tandis que la SARL de famille s’impose comme l’outil de gestion patrimoniale pour les projets transgénérationnels.

- Aménager une salle de réception pour un mariage chez soi : 1 m², zones claires et plan B - 25 juillet 2026

- Calanques de Marseille : comment circuler en voiture et respecter les accès réglementés - 25 juillet 2026

- Pavés autobloquants : guide technique pour choisir l’épaisseur et réussir la pose - 25 juillet 2026

Articles qui pourraient vous intéresser :

Acheter une maison construite par un particulier : 9 diagnostics et 2 garanties pour sécuriser votre investissement

Acheter une maison construite par un particulier : 9 diagnostics et 2 garanties pour sécuriser votre investissement

Aménagement de food truck : 5 étapes pour transformer 6m² en cuisine rentable

Aménagement de food truck : 5 étapes pour transformer 6m² en cuisine rentable

Séparation hors mariage : comment gérer votre maison et sortir de l’indivision ?

Séparation hors mariage : comment gérer votre maison et sortir de l’indivision ?

Crédit immobilier en indivision : comment récupérer les sommes payées seul ?

Crédit immobilier en indivision : comment récupérer les sommes payées seul ?