Lorsqu’un couple non marié se sépare, la gestion du logement devient souvent le point de friction principal. Sans la protection juridique du mariage, les concubins sont soumis au régime de droit commun, principalement celui de l’indivision. La loi ne prévoit pas de partage automatique basé sur la durée de la vie commune, mais s’appuie sur les titres de propriété et les apports financiers réels. Maîtriser ces mécanismes juridiques et financiers est nécessaire pour éviter qu’une rupture sentimentale ne devienne une impasse patrimoniale.

Le régime de l’indivision : qui possède quoi réellement ?

Pour la majorité des couples en concubinage, l’achat d’un bien immobilier s’effectue sous le régime de l’indivision. Chaque partenaire détient une quote-part du bien, proportionnelle à son investissement initial ou aux stipulations de l’acte notarié. Si l’acte de vente indique une répartition à 50/50 alors qu’un partenaire a financé 70 % de l’apport, c’est cette mention qui prime juridiquement, sauf preuve contraire complexe à apporter devant un juge.

La quote-part est le pivot de toute négociation. Elle détermine la part des revenus en cas de vente, mais aussi la part des charges comme les travaux, les taxes ou les mensualités de crédit. En cas de séparation, vérifiez immédiatement l'acte d'achat pour confirmer ces pourcentages. Si rien n'est précisé, la loi présume une répartition égalitaire, ce qui peut créer des déséquilibres si les capacités de financement étaient disparates lors de l'acquisition.

La structure de votre patrimoine influence également le partage. La propriété s'organise parfois par une superposition d'engagements financiers. Chaque apport personnel, qu'il provienne d'une donation, d'un prêt classique ou d'une aide familiale, doit être identifié. Si un concubin a injecté des fonds propres pour rénover la toiture ou agrandir la maison, ces investissements peuvent donner lieu à des créances entre partenaires lors du partage, à condition de produire les factures et les preuves de virement.

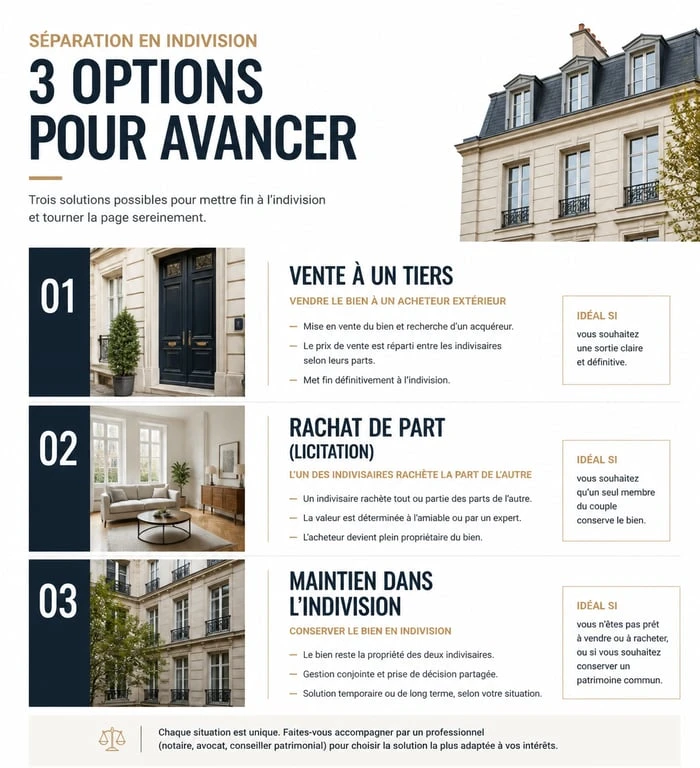

Les trois issues possibles pour le bien immobilier

Après la séparation, les ex-concubins disposent de trois options principales pour régler le sort de leur logement. Le choix dépend de la capacité financière de chacun et de la volonté de maintenir, ou non, un lien patrimonial.

La vente du bien à un tiers

Cette solution est souvent la plus radicale pour repartir de zéro. Le bien est mis sur le marché et le produit de la vente est partagé entre les deux ex-partenaires selon leurs quotes-parts respectives, après remboursement du solde du prêt immobilier. Cette option permet une rupture nette des liens financiers, bien qu'elle dépende des aléas du marché immobilier et des délais de transaction.

Le rachat de part ou licitation

Si l'un des deux souhaite conserver le logement, il peut racheter la part de l'autre, opération appelée rachat de soulte. Il faut d'abord faire estimer le bien par un expert ou un notaire. Le montant de la soulte se calcule ainsi : (Valeur du bien - Capital restant dû du crédit) x Quote-part du partenaire sortant. Cette opération engendre des frais de notaire importants, s'élevant à environ 7 ou 8 % de la valeur de la part rachetée, car les concubins ne bénéficient pas du taux réduit de 1,10 % accordé aux couples mariés ou pacsés.

Le maintien dans l'indivision

Cette option consiste à rester propriétaires ensemble malgré la séparation, parfois pour ne pas déstabiliser les enfants ou en attendant une conjoncture immobilière plus favorable. Il est alors recommandé de rédiger une convention d'indivision devant notaire. Ce document fixe les règles : occupation du logement, montant de l'indemnité d'occupation due par celui qui reste, et répartition des charges d'entretien.

Gestion des crédits et solidarité financière

La séparation sentimentale ne met pas fin aux engagements pris auprès de la banque. Si vous avez souscrit un prêt immobilier ensemble, vous êtes tenus par une clause de solidarité et d'indivisibilité. La banque peut réclamer l'intégralité de la mensualité à n'importe lequel des deux emprunteurs, peu importe qui occupe encore la maison.

Pour se désengager, celui qui quitte le logement doit demander une désolidarisation du prêt. La banque n'est pas obligée d'accepter et ne le fera que si celui qui reste présente des garanties financières suffisantes pour assumer seul la dette. Si le rachat de part a lieu, la désolidarisation est intégrée dans le nouveau montage financier. Sans cet accord bancaire formel, le partenaire sortant reste responsable des impayés de son ex-conjoint, ce qui peut bloquer tout nouveau projet immobilier.

Que faire en cas de désaccord persistant ?

Le partage amiable est la voie à privilégier pour sa rapidité et son coût réduit. Toutefois, si l'un des partenaires refuse de vendre ou de racheter les parts, ou si les deux s'opposent sur la valeur du bien, la situation se bloque. L'article 815 du Code Civil dispose que nul ne peut être contraint à demeurer dans l'indivision.

| Situation | Recours juridique | Conséquence |

|---|---|---|

| Blocage de la vente | Saisine du Tribunal Judiciaire | Vente forcée aux enchères |

| Désaccord sur l'estimation | Expertise judiciaire | Valeur fixée par un expert nommé par le juge |

| Occupation sans titre | Demande d'indemnité d'occupation | L'occupant doit verser un loyer à l'indivision |

Le recours au tribunal est une procédure longue et coûteuse. Avant d'en arriver là, la médiation familiale ou l'intervention des avocats permet souvent de dénouer les tensions. Le juge peut ordonner une attribution préférentielle si l'un des partenaires justifie d'un intérêt supérieur à conserver le logement, comme l'exercice de son activité professionnelle ou la garde des enfants, sous réserve du paiement immédiat d'une soulte.

Anticiper pour mieux protéger son patrimoine

Pour les couples qui ne sont pas encore en phase de rupture, des outils permettent de sécuriser l'avenir. La rédaction d'une convention de concubinage aide à lister les biens de chacun et à prévoir les modalités de séparation. L'achat via une SCI (Société Civile Immobilière) offre également une plus grande souplesse : les statuts prévoient précisément les conditions de retrait d'un associé ou les modalités de rachat des parts, évitant ainsi les lourdeurs de l'indivision classique.

N'oubliez pas les aspects fiscaux indirects. Lors d'un rachat de part, la taxe foncière doit être réajustée. Le partenaire qui devient plein propriétaire assume seul ces charges dès la signature de l'acte de partage. Un inventaire précis des biens meubles, comme l'électroménager ou la décoration, est également conseillé pour éviter des discussions stériles sur la propriété d'objets qui, bien que de moindre valeur, cristallisent souvent les rancœurs lors du déménagement.

- Où acheter des valises pas cher : comparer les sites, les prix et les bons critères - 13 juillet 2026

- 7 paysages de Sicile à voir entre l’Etna, les criques turquoise et les villages perchés - 13 juillet 2026

- Indice de confiance, prix au m² et net vendeur : ce que donne une estimation MeilleursAgents - 13 juillet 2026

Articles qui pourraient vous intéresser :

Fausse déclaration de résidence principale : risques bancaires, sanctions fiscales et alternatives légales

Fausse déclaration de résidence principale : risques bancaires, sanctions fiscales et alternatives légales

Mur en torchis : 8 semaines de séchage et 3 règles d’or pour une structure pérenne

Mur en torchis : 8 semaines de séchage et 3 règles d’or pour une structure pérenne

Assurance habitation : 1 mois pour régulariser et 3 garanties vitales à vérifier

Assurance habitation : 1 mois pour régulariser et 3 garanties vitales à vérifier

Micro-foncier et SCPI : conditions d’accès, pièges fiscaux et arbitrage avec le régime réel

Micro-foncier et SCPI : conditions d’accès, pièges fiscaux et arbitrage avec le régime réel